Dans le cadre du nouveau plan stratégique Engage 2025 porté par Stéphane Richard, Orange s’engage pour l’égalité numérique et souhaite accélérer la conquête de tous ses territoires de croissance dont les services financiers. En ce sens, Orange peut offrir une expérience de la banque inédite, qui redonne le pouvoir aux gens. Il parait dès lors souhaitable de leur apporter la culture financière nécessaire.

“Retour sur les modèles permettant de mesurer les compétences financières, en abordant leurs atouts et limites dans une approche éducative.”

Ce présent papier s’inscrit dans un travail de recherche de doctorat, sur la thématique de l’éducation financière, soutenu par Orange et l’Université de Nantes. Cette thèse a pour double objectif de définir les cadres d’une éducation financière adaptée aux jeunes adultes et à leurs situations financières ainsi que de proposer des recommandations pour un outil d’éducation.

L’éducation financière permet de savoir comment gérer au mieux son argent en fonction de ses objectifs de vie et de son contexte économique. Elle doit permettre à chacun de faire des choix financiers éclairés. Elle est d’autant plus essentielle dans un monde numérique qui confère une grande autonomie au client. Un précédent article disponible en ligne sur ce blog [1], intitulé L’éducation financière, une prise de conscience nécessaire, a d’ailleurs mis en avant les bénéfices d’une meilleure éducation financière et pointe les Français, mauvais élèves de la culture financière.

Conscient du bien-fondé de l’éducation financière et de ses enjeux, plusieurs institutions ont cherché à mesurer le niveau d’éducation financière, à la fois chez les jeunes et les adultes, à un niveau mondial, européen et national. Le niveau d’éducation, observé avec soin depuis plusieurs années, valorise une définition de la compétence financière popularisée par les recherches de l’OCDE (Organisation de coopération et de développement économiques). Celle-ci semble cependant pouvoir être complétée par d’autres réflexions autour du sujet.

L’article se focalise sur les modèles existants permettant de mesurer les compétences financières, en abordant leurs atouts et limites dans une approche éducative, dans le but d’amener les premières réflexions sur la conception d’un dispositif d’éducation financière.

L’éducation financière et le modèle de la compétence financière

C’est dans les années 2000 que la notion d’éducation financière connait pleinement son essor à travers le monde, étudiée d’abord par des sociologues et des experts financiers. L’organisme mondial OCDE s’en saisit rapidement. Pointant l’importance d’un bon niveau d’éducation financière pour le bien-être de l’individu dans son premier rapport “Pour une meilleure éducation financière”, l’OCDE a placé l’éducation financière comme facteur clé de prévention contre les risques financiers et de l’amélioration du bien-être financier.

Définir l’éducation financière a constitué l’étape initiale pour construire un modèle de mesure du niveau d’éducation financière. L’OCDE et ses experts l’ont décrit comme “la connaissance et la compréhension de concepts et risques financiers, ainsi que les compétences, la motivation et l’aisance à appliquer ces connaissances et cette compréhension, de façon à prendre des décisions efficaces au travers d’un éventail de contextes financiers, à augmenter le bien-être financier individuel et celui de la société, et à rendre possible une participation à la vie économique [2]. Cette définition de l’éducation financière correspond au besoin à la fois de comprendre les raisonnements et comportements financiers et de mesurer les notions et concepts acquis chez un sujet [3].

L’évaluation de l’éducation financière, quant à elle, identique de 2000 à aujourd’hui, est basée sur 3 perspectives de :

- Contenus, ou la connaissance et la compréhension des éléments essentiels pour interagir de façon efficace avec le domaine financier.

- Avec pour thématique : l’argent et les transactions, la planification et la gestion des finances, le risque et le rendement ainsi que le paysage financier.

- Processus, soit les stratégies mentales et ressources cognitives pour accomplir une tâche.

- Découpé en quatre tâches : identifier des informations financières, analyser des informations dans un contexte financier, évaluer des questions financières et appliquer des notions financières connues et comprises.

- Contextes, c’est-à-dire, les situations qui font appel aux savoirs et savoir-faire. Ces situations diffèrent d’une personne à une autre ainsi que dans le temps.

- Comprenant quatre contextes : scolaires et professionnels, ménagers et familiaux, individuels, et sociétaux.

Des facteurs dits “non cognitifs” sont également mesurés : l’accès à l’éducation, l’accès à l’argent et aux produits financiers, les attitudes à l’égard des produits financiers, la confiance en soi dans ce domaine et les comportements en matière de dépense et d’épargne [4].

Ces 3 perspectives ont permis de définir 3 points de mesure de “la compétence financière” [5] :

L’étude PISA de l’OCDE s’intéresse au niveau des enfants de moins de 15 ans, dans plus de 15 pays.

L’étude PIAC de l’OCDE mesure le niveau des adultes de plus de 18 ans, dans plus de 40 pays.

Les études sont composées d’une série de questions, à choix multiple ou libre, concernant les différentes thématiques présentées ci-dessus.

Exemple PISA : Colin a un crédit de 30 zeds sur son téléphone. Il envoie le mot MONK par SMS au 13 45 67.

Colin n’utilise plus son téléphone pour passer des appels ou envoyer des SMS. Il n’ajoute plus de crédit.

Combien de crédit Colin aura-t-il sur son téléphone exactement une semaine plus tard ?

Crédit en zeds :

Exemple PIAC : Imaginez que cinq <frères> reçoivent un cadeau de <$>1 000 au total. Si les <frères> doivent partager l’argent de manière égale, combien chacun reçoit-il ?

Tableau 1 : Méthodologie des études de l’OCDE

C’est, à ce jour, le modèle le plus utilisé pour mesurer le niveau d’éducation financière.

Il existe cependant d’autres modes d’évaluation sous la forme de questionnaires.

D’autres modèles de l’éducation financière

Le BIG 3, un modèle de mesure de l’éducation financière

L’une des premières études de référence en éducation financière, est la U.S. 2004 Health and Retirement Study (HRS) qui intègre des questions sur l’éducation financière. Elle a défini la base d’un modèle pour mener des études dans le domaine financier, le BIG 3. Basé sur 3 concepts – les intérêts composés, l’inflation et la diversification du risque [5] –, il mesure les performances cognitives, via la résolution de problème mathématique attribué aux notions d’intérêts et d’inflation, et mesure l’appréhension de chacune. Ce modèle a été repris de nombreuses fois dans différentes études, de façon modifiée ou non. A titre d’exemple, l’étude Word Bank 2014 FinLit Survey, menée par Lusardi et d’autres collaborateurs, a repris ce modèle et a rajouté un quatrième aspect, à savoir les intérêts simples, pour observer les compétences en matière de finance à travers le monde [6]. L’étude d’Allianz, en collaboration avec Lusardi, sur le niveau de connaissances financières et de compréhension du risque dans dix pays d’Europe, a repris le BIG 3 tel quel [7], tandis que l’étude française PATER de 2011 a intégré ces 3 concepts dans un éventail de questions portant sur la compréhension des concepts financiers.

Tableau 2 : Méthodologie du BIG 3

Il s’agit d’un questionnaire en trois questions basées sur les concepts d’intérêts composés, de l’inflation et de diversification du risque.

Les 3 items de l’étude (traduction française, présente dans l’étude Pater) :

- Prenons l’hypothèse que vous ayez déposé 1000 euros sur un compte épargne ayant un rendement de 2 % par an. Selon vous, au bout de cinq ans, combien détiendrez-vous sur votre compte épargne, si vous n’avez pas touché à votre dépôt initial ? (“Moins de 1100 euros”, “Exactement 1100 euros”, “Plus de 1100 euros”, “Je ne sais pas” , “Ne répond pas”).

- Imaginez que le taux d’intérêt auquel est rémunérée votre épargne, placée sur un compte, soit de 1% et l’inflation de 2% par an. Selon vous, au bout d’un an, avec l’argent sur ce compte, vous serez en mesure d’acheter ? (“Plus qu’aujourd’hui”, “Autant qu’aujourd’hui”, “Moins qu’aujourd’hui”, “Je ne sais pas”, “Ne répond pas”).

- Voici quatre produits financiers. Classez-les de 1 à 4 du moins risqué au plus risqué selon vous : “Livret d’épargne”, “Actions”, “Obligations”, “SICAV/Fond commun de placement (FCP) ”, “Je ne sais pas”, “Ne répond pas”.

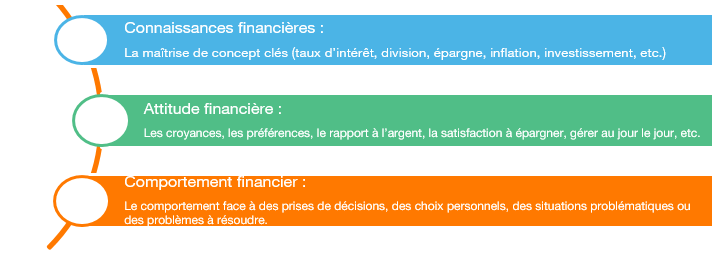

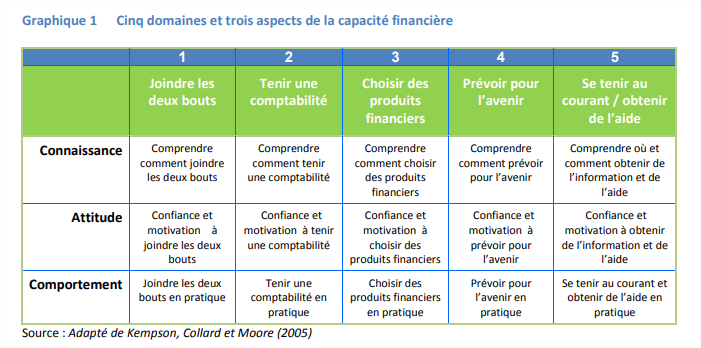

Le modèle d’Atkinson

Un autre modèle de mesure est celui développé par Atkinson et ses collaborateurs [8]. Basé sur les connaissances, l’attitude et les comportements financiers, les auteurs lui ont identifié 5 notions. Ces concepts se situent dans les composants de la compétence financière et approfondissent les prédispositions souhaitées pour chacun. Ce modèle a été pensé dans l’objectif de mesurer l’éducation financière et de proposer un modèle et un questionnaire de référence. Il a notamment été utilisé pour mesurer le niveau de compétence financière au Canada et les effets des interventions en éducation financière chez les groupes vulnérables ou à faible revenu [9].

Tableau 3 : Les domaines et aspects d’Atkinson

Les questionnaires qualitatifs, en France :

Enfin, nous pouvons citer quelques études mesurant l’éducation financière au moyen d’un large panel de questions. Le baromètre Audencia [10], lancé en 2014, sur la vulnérabilité financière des Français, le sondage IFOP de 2016[11], sur les connaissances et la pratique des Français ou encore l’enquête menée par l’institut Harris Interactive [12] sur l’éducation financière chez les enfants. Souvent coordonnées par des organismes et des experts financiers, on peut observer une certaine homogénéité pour ces études, inspirées largement du modèle anglo-saxon de l’OCDE qui rend alors les résultats facilement comparables.

Tableau 4 : exemples d’items

Exemple d’items pour ces études :

Audencia 2014, sur la vulnérabilité des Français, en reprenant le modèle de l’OCDE et du BIG 3 : “Imaginons que vous avez 100 euros (sans frais) sur un compte épargne rémunéré 2 % par an. Si vous ne faites aucun versement ni retrait d’argent, combien aurez-vous au bout d’un an, une fois les intérêts versés ?”

IFOP 2016, sur les connaissances et pratiques des Français, en reprenant le BIG 3 : “Savez-vous quel est aujourd’hui le taux d’intérêt annuel du livret A ?”, “Selon vous, qu’est-ce qu’un crédit renouvelable ?”

Harris 2019, sur les connaissances et pratiques des enfants : “Pour économiser de l’argent, penses-tu que tu pourrais…? -Attendre les soldes ? -Ne pas acheter quelques choses ? -Chercher le meilleur prix ? Acheter d’occasion ?”

Abordant la construction et les objectifs de certains modèles de mesure du niveau d’éducation financière, cet article souligne également les limites de ces approches.

Les limites des modèles de mesure de l’éducation financière

Une des premières limites se situe sur l’approche individualiste, qui place l’individu dans des situations et actions individuelles, délaissant la socialisation économique, ou le partage de connaissances et compétences avec des ses pairs selon les stades de la vie (parents, amis, conseiller financier, etc.) [13]. Il apparaît cependant que l’interaction et l’expérience vécue avec autrui participent grandement à l’acquisition de stratégies budgétaires et décisionnelles, et ce dès l’enfance [14]: l’enfant imite les parents, l’adolescent compare son argent de poche avec ses amis, etc.

Dans cette continuité, on peut souligner également que ces modèles prônent une éducation financière par la diffusion et l’acquisition de contenu principalement. Ils minimisent l’importance du contexte et des situations vécues par les individus dans lesquels des concepts financiers vont se refléter : payer ses études et contracter un prêt, préparer son futur et épargner, etc. Plutôt que de l’aborder sous l’angle de stades d’apprentissage souvent liés à l’âge, l’appréhension de concepts financiers pourrait davantage se construire autour d’une approche situationnelle. L’accent serait mis alors sur la rencontre avec une situation problématique et sa résolution pour véhiculer de l’apprentissage.

Henchoz [15], en parlant de l’approche de l’OCDE, souligne un gommage ou un amoindrissement des différences individuelles et de la pluralité individuelle de mise en pratique de ces connaissances. Cela critique un modèle de compétence financière qui uniformise la capacité des individus et délaisse à nouveau l’importance du contexte dans lequel la mise en pratique de connaissances tacites s’effectue. L’auteur souligne également le problème posé par le lien de causalité entre un faible niveau d’éducation financière et une situation économique difficile pour l’individu, les deux n’étant pas automatiquement corrélés mais plutôt dépendants de facteurs d’ordre contextuel et individuel.

Il apparaît également que l’assimilation et la mobilisation de connaissances ne peuvent être prédicateurs à eux seuls d’une bonne maîtrise budgétaire ; l’attitude, la personnalité ainsi que des facteurs sociaux (environnementaux, comportements, attitudes, connaissances, confiance et revenus, etc.) orientent le comportement financier et la prise de décision [16]. Ainsi, l’éducation financière ne saurait se réduire à une approche orientée vers l’acquisition de connaissances et de compétences mais s’oriente davantage vers les contextes de vie et les besoins en situation dans lesquelles ces connaissances seront mobilisées.

Pour revenir sur le terme de la compétence qui est employée à travers ces modèles, nous devons souligner le fait que celle-ci est réduite au rang de connaissances tacites et très peu analysée sous l’angle de la compétence opérationnelle. En d’autres mots, du savoir au savoir-faire. Ne prenant pas seulement la forme d’action, la compétence est un ensemble d’éléments non observables, de procédures, de mécanismes de résolution, de raisonnements et valeurs : s’adapter à la situation, agir en action, prendre des décisions, mettre en place des stratégies et les ajuster, etc. [17]. Plutôt que compétence, les études d’éducation financière se fondent davantage sur des objectifs pédagogiques.

Enfin, la densité des référentiels et de leur multiplication rendent de plus en plus complexe l’appréhension d’un modèle de référence d’éducation financière qui ferait consensus. On observe ainsi une tendance à employer ces notions et termes à des fins détournées et à enjeux politiques : l’éducation financière pour épargner pour financer sa retraite, dépenser intelligemment pour relancer l’économie, pour devenir riche, etc. Autant de titres énonciateurs d’une approche stéréotypée sur le domaine que l’on retrouve largement diffusée sur plusieurs réseaux digitaux. L’éducation financière doit avant tout être synonyme de soutien et d’aide à la compréhension de questions et concepts essentiels pour les citoyens, dans la gestion de leurs finances au quotidien.

Conclusion

Des études sur le niveau d’éducation financière sont régulièrement administrées, sous la forme de questionnaires divers et variés. Elles permettent de connaître le niveau de connaissances et de compréhension des concepts financiers à un niveau national et international.

Le modèle de la compétence financière est un outil largement utilisé, permettant la transposition de questions de mesure dans différents contextes économiques et sociales, et fournit des référentiels pour accompagner les études. La définition de l’éducation financière de l’OCDE, certainement la plus citée à ce jour dans l’application de ces études, permet cet ajustement aux différents contextes économiques et politiques de par sa capacité à englober plusieurs notions se référant à la fois aux situations, à la gestion budgétaire ou encore au bien-être financier.

Cette volonté de fournir un référentiel de mesure et une définition a valorisé les bienfaits d’un bon niveau d’éducation financière et a su donner de l’importance à cette thématique en alertant les organismes financiers sur le faible niveau général. Bien que s’apparentant plus à un modèle spécifique de mesure par objectif qu’à un modèle de compétence permettant la compréhension de l’acquisition des connaissances et leurs applications concrètes en situation, ce modèle et ces études ont placé l’éducation financière comme un facteur participant au bien-être de l’individu et ont engagé plusieurs initiatives nationales [18].

L’éducation financière tend, aujourd’hui, à devenir à la fois une aide à la compréhension du système financier et, dans le même temps, un outil de formation pour les organismes et acteurs financiers. Et cela ne saurait se faire qu’en redonnant place à l’importance de l’apprentissage en situation en éducation financière.

En conclusion, plusieurs modèles incarnés par des tests de mesure démontrent l’importance du sujet et une prise de conscience internationale. Bien que les définitions de ce qu’est la compétence financière ont émergé, elles sont, encore aujourd’hui, en perpétuelle réévaluation afin de s’adapter au mieux à tout contexte financier. Les travaux de recherche se poursuivent pleinement sur ce sujet.

La prochaine étape de la recherche initiée ici présentera les résultats des premières études menées sur la catégorisation des différents contextes et profils financiers des jeunes adultes. S’ensuivront ensuite des travaux s’orientant vers la définition des situations financières problématiques impliquant la mobilisation de concepts financiers et les premières recommandations pour une solution d’éducation financière.

[1] https://hellofuture.orange.com/fr/leducation-financiere-une-prise-de-conscience-necessaire/

[2] OECD. (2016). OECD/INFE International Survey of Adult Financial Literacy Competencies.

[3] OECD. (2019). PISA 2018 Financial Literacy Framework.

[4] OCDE. (2016). Cadre d’évaluation de la culture financière de l’enquête. PISA 2015.

[5] Selon les études de Kempson et al. 2005[16]; Kempson, 2009 [19]; Atkinson & Messy, 2012[20] ; OECD/INFE, 2013[21]; OECD/INFE ; 2017 [22]; OECD/INFE, 2018[23]

[6] Lusardi, & Mitchell. (2011). Financial Literacy around the World : an over view. NBER Working Paper Series.

[7] Klapper, Lusardi, & Oudheusden. (2014). Financial Literacy Around the World : insights from the standards & poor’s ratings services global financial literacy survey.

[8] Allianz. (2017). When will the penny drop? Money, financial literacy and risk in the digital age. International Pension Papers.

[9] Kempson, Collard, & Moore. (2005). Measuring financial capability: an exploratory study. Financial Services Authority.

[10] Audencia. (2015). Baromètre Audencia. Enquête sur la Vulnérabilité Financière des Français.Rapport.

[11] SEDI. (2012). Le bien-fondé de l’éducation financière : évaluer les effets des interventions en matière d’éducation financière sur les groupes vulnérables et à faible revenu au Canada. Rapport.

[12] Harris Interactive/FBF. (2019). Les enfants et l’éducation financière.Rapport.

[13] IFOP. (2016). Education financière : Connaissances et pratiques des Français. Rapport.

[14] Mileti, Plomb, & Henchoz. (2014). De la socialisation financière à l’autonomie économique : Processus d’acquisition des compétences et des représentations liées à l’argent auprès d’étudiants vivant en Suisse. Pensée plurielle, n° 37(3), 53‑65.

[15] Roland-Levy. (2014). De la psychologie sociale à la psychologie économique en passant par la psychologie politique, Les cahiers psychologie politique [En ligne], numéro 5, URL : http://lodel.irevues.inist.fr/cahierspsychologiepolitique/index.php?id=1302

[16] Henchoz. (2015). Journée d’économie politique, Iconomix : Education financière : le rôle des écoles.Rapport.

[17] ACFC. (2019). Utiliser la recherche pour améliorer le bien-être financier des Canadiens : Compte-rendu du symposium.

[18] Guillemette, & Gauthier. (2008). L’Approche par compétences (APC) en formation des maîtres: Analyse documentaire et critique. Recherches & éducations. [En ligne) Articles Inédits. URL : http://journals.openedition.org/rechercheseducations/84

[19] AFG. (2019). Livret Blanc. Education financière, des épargnants éclairés; acteurs de l’économie de demain.

[20] Kempson. (2009). Framework for the Development of Financial Literacy Baseline Surveys: A First International Comparative Analysis. OECD Working Papers on Finance, Insurance and Private.

[21] Atkinson, & Messy. (2012). Measuring financial literacy : resultats of the OECD INFE pilot study.

[22] OECD. (2013). OECD/INFE Toolkit to measure financial literacy and inclusion. Guidance, core questionnaire and supplementary questions.

[23] OECD. (2017). G20/OECD INFE report on adult financial literacy in G20 countries.

[24] OECD. (2018). OECD/INFE Toolkit for Measuring Financial Literacy and Financial Inclusion.